Податок на нерухомість: скільки і коли

“Пошта” описує формулу розрахунку нового податку на нерухомість у Львові для фізичних та юридичних осіб і коли його треба платити

Цього року зміни до ставок податку на нерухоме майно, відмінне від земельної ділянки, у Львові стосуватимуться лише юридичних осіб. Фізичні особи сплачуватимуть новий податок за помешкання із січня 2016-го, а у 2015-ому платитимуть за минулорічними ставками.

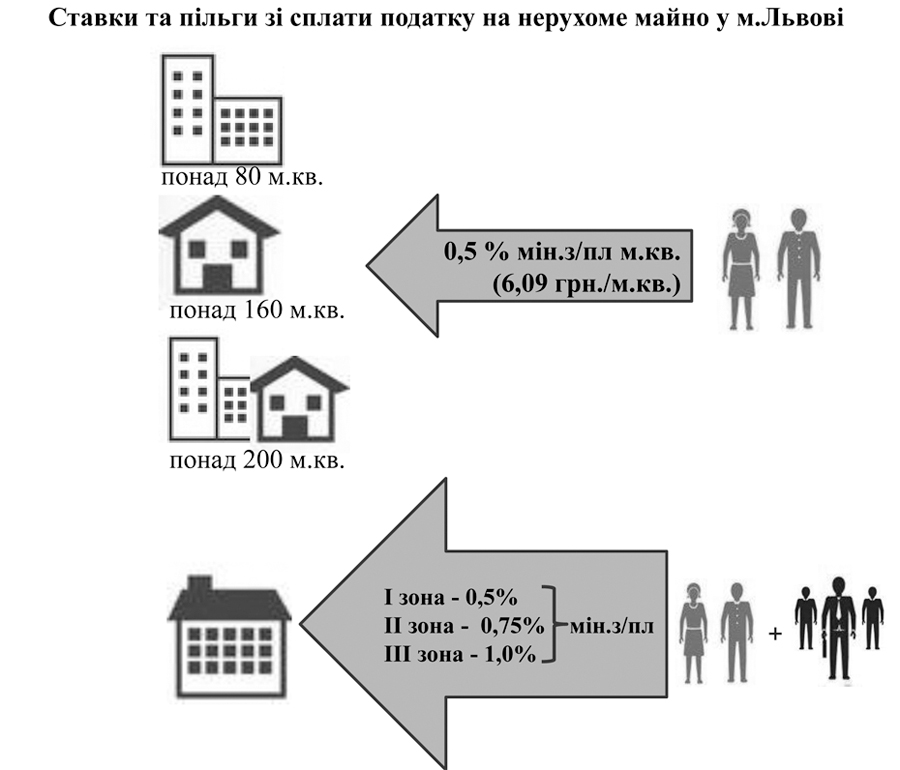

29 січня на сесії Львівської міськради депутати прийняли ухвалу, що передбачає збільшення пільги оподаткування житлових помешкань, площа яких становить до 80 кв. м, та індивідуальних будинків, площа яких – до 160 кв. м. Якщо людина має і квартиру, і будинок, то для неї встановлена пільга – 200 кв. м.

Такі податкові надходження вважають чи не найбільш бюджетонаповнювальними. Посадовці доцільність податку аргументують однозначно: мовляв, якщо хочемо жити по-європейськи, то і видатки повинні сплачувати як у Європі.

Для фізичних осіб

“Мешканець сплачуватиме лише за зайві метри – за ту кількість, що перевищує 80 квадратних метрів (0,5% від мінімальної зарплати в розмірі 1 218 гривень). Щодо індивідуальних будинків, то законодавство встановило пільгу 120 квадратних метрів, а ми у Львові – 160 (податкова ставка – 1%, тобто за кожен квадратний метр після 160 люди платитимуть по 12 гривень 18 копійок).

Цього року львів’яни платитимуть за старими ставками, впровадженими у 2014-ому. Там база оподаткування була зовсім іншою: оподатковували квартири, площа яких перевищувала 120 квадратних метрів, і будинки з площею більше 250 квадратних метрів. За новими ставками фізичні особи платитимуть у 2016 році”, – розповідає Ірина Кулинич, директор департаменту економічної політики міськради.

Посадовець пояснює: якщо мешканець має квартиру площею 82 кв. м, то за кожен зайвий “квадрат” (у цьому випадку зайві 2 кв. м) він мусить платити 6,09 грн у рік. Якщо це житловий будинок, то власник повинен платити 1% від мінімальної зарплати за зайві “квадрати” – 12,18 грн за 1 кв. м у рік. Якщо в людини є і квартира, і будинок, то вона платитиме за кожен зайвий “квадрат” від площі 200 кв. м.

Щодо ставки, то власник сам обиратиме, чи це буде від квартири, чи від будинку. Якщо, до прикладу, квартира зареєстрована у Львові, а будинок – у Житомирі, то ще не відомо, як саме сумуватимуть площу. Власник сплачуватиме за квартиру за ставкою, затвердженою у Львові, а за будинок – за ставкою, затвердженою в Житомирі. Фізичні особи податок платять раз у рік.

Для юридичних осіб

Цього року запроваджений новий податок для юридичних осіб, які мають у власності офісні центри, магазини, готелі. Не оподатковується нерухомість, що задіюється під виробництво. Щодо комерційної нерухомості юридичних осіб, то для них затвердили податок, який поділили зонально.

“Зона ІІІ – це зона ЮНЕСКО, середмістя Львова. Для неї ми встановили максимальну ставку – 1% (12 гривень за квадратний метр). Зона ІІ – історичний ареал. Ставка для неї – 0,75%. Зона І – все, що за межами другої зони. Там податок – 0,5% від мінімальної зарплати, тобто шість гривень, — пояснює Ірина Кулинич.

– Юридичні особи, які мають право власності на об’єкти нерухомості, податок за цими ставками платитимуть у цьому році. Тож до 20 лютого вони повинні подати відповідні декларації до фіскальних органів. У декларації вони мають вказати всю свою нерухомість, яка є у власності. Згодом їм надішлють розрахунок. Цей податок сплачується рівними частинами поквартально. Суму, що буде нарахована, розділять рівними частинами на чотири квартали, і юридична особа повинна цей податок сплатити”.

До 20 лютого юридичні особи мусять подати відповідні декларації до фіскальних органів

Ареали стосуються лише комерційної нерухомості, юридичних осіб. Комерційна нерухомість, яку не використовують, не оподатковується. Ірина Кулинич зазначає: коли формувався податок на нерухомість, була ініціатива міськради, аби підприємці, які мають стару нерухомість, якою не користуються, почали її використовувати або передали місту в комунальну власність. Але депутати не проголосували за таку зміну, тому вони не оподатковуватимуться й далі стоятимуть.

Ірина Кулинич розповіла, що у 2015 році від нового податку міський бюджет мав би отримати близько трьох мільйонів гривень.

Проблеми з інформацією

Одна з проблем – адміністрування. Органи фіскальної служби не мають електронної бази оподаткування нерухомості житлової та комерційної, немає такої бази і в міської влади. Інформація є на паперових носіях, і щоб усю її оцифрувати, потрібно багато часу.

“Це дуже складе завдання, яке впродовж року ми повинні разом організувати. Ми будемо діяти в різних напрямах, користуватимемось базою, яку мають наші комунальні підприємства. Будемо співпрацювати з підприємствами, зокрема, Львівобленерго і Львівгаз, аби могли сформувати якомога більшу базу, розіслати повідомлення всім, хто має право власності, бачити в якій сумі зможемо отримати цей податок на наступний рік”, — каже Ірина Кулинич.

За новими ставками фізичні особи платитимуть у 2016-ому

Податкова ставка збільшуватиметься водночас із мінімальною зарплатою. До слова, до 1 липня міськрада має змогу вносити зміни в положення про новий податок на нерухоме майно, відмінне від земельної ділянки. Зі слів Ірини Кулинич, передусім зміни стосуватимуться пільг.

“Зміни в це положення ми можемо вносити до 1 липня. Якщо будуть ще якісь пропозиції щодо пільг, ми їх врахуємо. Думаю, багатодітні сім’ї мали б мати пільги”, – резюмує посадовець.

Довідка. Згідно зі ст. 266.2.2 Податкового кодексу України, не є об’єктами оподаткування:

а) об’єкти житлової та нежитлової нерухомості, що перебувають у власності органів державної влади, органів місцевого самоврядування, а також організацій, створених ними в установленому порядку, що повністю утримуються за рахунок відповідного державного бюджету чи місцевого бюджету і є неприбутковими (їх спільній власності);

б) об’єкти житлової та нежитлової нерухомості, розташовані в зонах відчуження та безумовного (обов’язкового) відселення, визначені законом, зокрема, їх частини;

в) будівлі дитячих будинків сімейного типу;

г) гуртожитки;

ґ) житлова нерухомість, непридатна для проживання, зокрема, у зв’язку з аварійним станом, визнана такою згідно з рішенням сільської, селищної, міської ради;

д) об’єкти житлової нерухомості, зокрема, їх частини, що належать дітям-сиротам, дітям, позбавленим батьківського піклування, та особам із їх числа, визнаним такими відповідно до закону, дітям-інвалідам, яких виховують одинокі матері (батьки), але не більше одного такого об’єкта на дитину;

е) об’єкти нежитлової нерухомості, які використовують суб’єкти господарювання малого та середнього бізнесу, що провадять свою діяльність у малих архітектурних формах і на ринках;

є) будівлі промисловості, зокрема, виробничі корпуси, цехи, складські приміщення промислових підприємств;

ж) будівлі, споруди сільськогосподарських товаровиробників, призначені для використання безпосередньо в сільськогосподарській діяльності;

з) об’єкти житлової та нежитлової нерухомості, які перебувають у власності громадських організацій інвалідів і їх підприємств.

“Місцеві органи можуть звільняти чи не звільняти від сплати податку конкретних платників”

Оксана Продан, парламентар, член Комітету Верховної Ради України з питань податкової та митної політики, – про актуальність нового податку і суперечливі моменти з його адміністрування

Оксана Продан, парламентар, член Комітету Верховної Ради України з питань податкової та митної політики, – про актуальність нового податку і суперечливі моменти з його адміністрування– Прошу сказати, чи змінилась актуальність запровадження податку на нерухомість від весни 2013 року до нині?

– З точки зору отримання коштів до бюджету, актуальність незмінна, а з точки зору справедливості оподаткування та зменшення витрат на податковий облік, податок на нерухомість запроваджений водночас із земельним, тож тепер за нерухомість треба платити двічі. Базою оподаткування є не вартість нерухомості, а її площа, що далеко від справедливості.

– Окресліть, будь ласка, доцільність податку.

– Податок на нерухомість повинен включати всю нерухомість, зокрема землю. Крім цього, законом повинні бути встановлені диференційовані ставки залежно від зони розміщення та поверховості нерухомості.

– Чи можете зупинитися детальніше на суперечливих моментах оподаткування? Можливо, будуть певні технічні труднощі із запровадженням нового податку?

– Я не голосувала за зміни до ПКУ 28 – 29 грудня 2014 року, власне, тому, що введений податок на комерційну нерухомість у той час, коли економіка в стагнації. Новий податок може стати кроком до масових банкрутств невеликих підприємств. Вважаю також, що зменшення неоподатковуваного мінімуму для житлової нерухомості не є доцільним. Крім цього, закон повинен визначити пільги, бо сьогодні місцеві органи можуть звільняти чи не звільняти від сплати податку конкретних платників, а так не має бути.

– Оподаткування здійснюватиметься за площею, а не за вартістю. Як гадаєте, чому в Україні обрали такий спосіб? Наскільки він об’єктивний?

– Пішли найлегшим і найшвидшим шляхом, не вникаючи в особливості теорії оподаткування та не прагнучи справедливості в оподаткуванні.

– Містяни побоюються, що із запровадженням нового податку їм доведеться платити не лише за житло, а й, до прикладу, за літню кухню, гараж та інші додаткові приміщення. Їх також оподатковуватимуть?

– Закон написаний дуже неоднозначно, тому задля уникнення поширення податку на додаткові приміщення треба провести відповідні звільнення через рішення місцевих рад.

Розмовляла Вікторія Савіцька

Людмила Олейнікова, кандидат економічних наук, – про податок на нерухомість як інструмент соціального вирівнювання населення та основне джерело надходжень до місцевих бюджетів:

– Податок на нерухоме майно існує приблизно у 130 країнах світу. Ставки податку, наприклад, у Франції, Німеччині, Австрії, Швейцарії, Англії та інших європейських країнах, варіюють і в середньому становлять один-два відсотки від вартості нерухомого майна.

Надходження від цього податку формують значну дохідну частину бюджетів органів місцевого самоврядування. Це зумовлено тим, що в іноземних державах цей податок є здебільшого місцевим. Наприклад, у деяких штатах Австралії він складає понад 90% місцевого бюджету, у США – до 75%. У Канаді податком на нерухомість формується до 80% бюджету. Завдяки достатньо широкій базі, яка включає майже всі об’єкти нерухомості, податок на нерухомість має значну питому вагу – від 4% до 15% у місцевих бюджетах країн, економіка яких розвивається (йдеться про Молдову, Румунію, Болгарію, Чорногорію, Македонію та інші).

Нерухомість – зручний об’єкт оподаткування. Це зумовлено такими її властивостями, як візуальна наочність, тривалість існування, постійність місцезнаходження, необхідність державної реєстрації. Тому введення податку на нерухомість запобігає накопиченню майнових об’єктів окремим власником і стимулює власників таких об’єктів до ефективного використання майна.

Оподаткування нерухомості в кожній країні відрізняється та має свої особливості, але нині світова практика виокремлює два підходи до визначення бази оподаткування.

Перший базується на площі, другий – на ринковій вартості об’єкта. Метод, заснований на вартості об’єкта, більш справедливий і застосовується в більшості розвинених країн. Застосування методу, заснованого на площі об’єкта, дає змогу оподатковувати об’єкти за відсутності інформації про оціночну вартість майна з меншими витратами на оплату роботи кваліфікованого персоналу (оцінювачі, податкові адміністратори та інші). Тому такий метод частіше застосовується у країнах, що розвиваються, та з трансформаційною економікою, адже він зручний і дешевший у адмініструванні.

Податок на нерухоме майно, відмінне від земельної ділянки, – місцевий податок, який сплачується за місцем розташування об’єкта оподаткування і зараховується до міського бюджету відповідно до Бюджетного кодексу України, інформує n-auditor.com.ua.

коментарі відсутні

Для того щоб залишити коментар необхідно увійти

{kind=link}

{kind=link}

Нам доведеться звикати до того, що за нерухомість і землю в місцевий бюджет треба буде платити.

По-друге, те, як прийняли у Верховній Раді цей податок, звичайно, неправильно, бо оподаткування здійснюватиметься за площею, а не за вартістю. Відтак на нерухомість у Конча-Заспі та у Старому Самборі може бути однакова ставка.

Враховуючи те, що місто не має справжньої оцифрованої бази майна, той податок наразі буде дуже умовним. Треба як мінімум рік-два, щоби вийти на якусь базу оподаткування. А ще в нас є декларування, тобто хто задекларує своє майно – той і платитиме, а хто ні – не платитиме. Наразі санкцій для таких ще не придумали, тому кілька років цей податок працюватиме дуже погано і неправильно.

По-третє, враховуючи ці та інші проблемні моменти, Львів збільшив площу оподатковуваної нерухомості, тож податок нараховуватимуть не від 60 кв. м, а від 80 кв. м, щодо індивідуальних будинків – не 120 кв. м, а 160 кв. м. Враховуючи важку ситуацію у країні, збільшили базу оподаткування. Варто більше думати не про те, як заробити, а про те, як напрацювати нормативну базу і базу приміщень. До речі, фізичні особи цього року платитимуть за ставкою минулого року.

Нині діє така норма, що 1 липня особі, яка є власником майна, що оподатковують, має прийти повідомлення від податкової. Після цього впродовж двох місяців кожен, хто отримав повідомлення, повинен оплатити податок. Ми ще не знаємо, як усе працюватиме, як приходитимуть повідомлення, тому маємо, так би мовити, час, аби доопрацювати, щось продумати, дещо змінити. А для тих, хто не задекларував майно, повідомлення не прийде. Проте в цьому випадку держава повинна якось усе врегулювати чи перевіряти…

Я думаю, найближчий рік-два від фізичних осіб великого податку не буде. Ми просто повинні привчати людей до того, що це важливий податок для місцевого самоврядування.